Immobilien

Lohnt die Immobilie als Kapitalanlage?

Das Eigenheim ist für die Altersvorsorge normalerweise eine gute Investition. Aber sollte man eine Immobilien als Geldlanlage kaufen?

„Renditeobjekt”

– diesem Begriff haftet das Versprechen einer langfristigen, lukrativen Einnahmequelle an. Als Renditeobjekte werden Immobilien bezeichnet, die ein Anleger erwirbt, um sein Vermögen zu vermehren. Er bewohnt das Haus also nicht selbst, sondern vermietet oder verkauft es an Dritte. Andere Bezeichnungen sind „Anlageimmobilien” oder „Zinshäuser”. Ein Vorteil von Immobilien als Kapitalanlagen ist, dass Banken sie sehr gerne beleihen. Durch Mietzahlungen generieren Immobilien nämlich einen Cashflow – im Gegensatz zu beispielsweise Gold. Einen Cashflow generieren zwar auch gute Aktien über ihre Dividenden-Auszahlungen, jedoch sind sie schwankungsanfälliger als Renditeimmobilien. Außerdem gelten Immobilien-Investments als inflationssichere Geldanlage. Ihr Wert steigt im nahezu gleichen Tempo wie die Inflation. Es kann aber auch anders kommen: Im schlimmsten Fall erweist sich das Renditeobjekt als Kapitalschlucker. Ob Ihre Anlageimmobilien eine wirtschaftlich erfolgreiche Kapitalanlage werden, hängt vor allem davon ab, ob Sie bestimmte Grundsätze bei der Auswahl der Immobilie, Kalkulation und Finanzierung einhalten. Folgende Tipps sollten sowohl Einsteiger als auch „alte Hasen” beachten:

1 | Durchdachter Einkaufszettel

Zunächst gilt es, abzuwägen, ob Sie eine einzelne Wohnung oder ein Mehrfamilienhaus fremdvermieten möchten. Für welche Objektart Sie sich entscheiden, hängt davon ab, wieviel Geld Sie für den Kauf ausgeben können und wollen. Einerseits kann eine einzelne Wohnung günstiger und daher preislich attraktiv sein, weil Sie weniger Eigenkapital für den Immobilienkauf aufbringen müssen. Andererseits bieten Wohnungen weniger Renditechancen als ein ganzes Wohn- oder Geschäftshaus.

2 | Clevere Finanzierungsstrategie

Mit einer klugen Strategie zur Immobilienfinanzierung müssen Sie nicht auf ein Mehrfamilienhaus verzichten, wenn Sie nicht genügend Eigenkapital für den Erwerb besitzen. Wer Mehrfamilienhäuser oder andere teurere Objekte kaufen möchte und damit über sein Budget hinausgeht, kann den Kauf nämlich mit hohem Fremdkapitalanteil, also einem Darlehen von einer Bank, finanzieren. Bei einer steigenden Inflation profitieren Sie sogar davon: Ihr Darlehen verliert mit der Inflation an Wert, Ihre Verbindlichkeit wird also real geringer. Zudem profitieren Sie von festen Zinsen für das Darlehen, wenn die Zinsentwicklung zunimmt.

3 | Standort- und Lagencheck

Achten Sie bei der Auswahl des Standorts bzw. der Lage der Renditeobjekte auf gute Infrastruktur, ausreichendes Arbeitsangebot und eine attraktive Innenstadt. All dies führt dazu, dass viele Menschen gerne in dem Ort wohnen. Das bedeutet für Sie: Sichere Mieteinnahmen. Am besten sollten mindestens 10.000 Einwohner in der ausgewählten Stadt leben, denn dadurch sinkt die Wahrscheinlichkeit des Wohnungsleerstandes. Eine außerordentlich gute Lage geht zwar immer mit einem entsprechend hohen Mietpreis einher, was Ihnen eine sehr gute Rendite beschert – gleichzeitig kann dieser aber auch die Vermietungswahrscheinlichkeit verringern. Auf den Mietpreis einer Immobilie hat zudem Einfluss, wie sich die Region wirtschaftlich und kulturell entwickelt. Das ist im Voraus schwer abzuschätzen. Beliebte Regionen sind zurzeit München, Berlin, Hamburg, das Rhein-Main-Gebiet oder auch Städte wie Oldenburg und Heidelberg. Experten sagen dort Mietsteigerungen bis mindestens 2020 voraus. Allerdings sind die Renditeobjekte dort deutlich teurer als in Gegenden mit eher geringeren Mieten. Deshalb kann es sich mehr lohnen, in Standorte wie Dresden oder Oranienburg (nahe Berlin) Geld zu investieren, die noch nicht überteuert sind.

4 | Inspizierte Bausubstanz

Wichtig ist es, die Immobilie persönlich in Augenschein zu nehmen. Stimmt die Objektbeschreibung im Exposé mit der Realität überein? Ist die Wohnfläche oder die Grundstücksfläche richtig angegeben? Hat ihr Anlageobjekt ein gepflegtes Äußeres? Darüber hinaus sollten Sie sich bewusst machen, welche Instandhaltungskosten auf Sie zukommen. Einerseits können Sie dies am Alter der Immobilie einschätzen:

Alter des Gebäudes in Jahren Häufige auftretende Mängel an der Bausubstanz, notwendige Instandsetzungen

bis 10 Jahre

Feuchtigkeitsschäden

Schimmel

Putzabplatzungen

Risse im Mauerwerk

bis 20 Jahre

Außenanstrich an Fassaden, Außentüren, Fenstern

Treppenhaus-/Geländer-/Türblätteranstrich

Bodenbeläge aus Textilien

bis 30 Jahre

Sanitäre Einrichtungen

Heizkessel und -thermen

Balkone

Kunststoffbodenbeläge innen

Dachrinnen, Fallrohre und Dachanschlüsse aus Zinkblech

bis 40 Jahre

Fließen und Plattenbodenbeläge

Dacheindeckung und Dachanschlüsse

Heizungsrohrnetz

Elektroinstallationsnetz mit Dosen und Schaltern

Fenster und Außentüren, Treppenhaus

Zuweg & Garagenzustand

Allerdings sagt das reine Alter einer Immobilie nicht viel über die tatsächliche Bausubstanz aus. Besichtigen Sie das Objekt und das Baugrundstück daher mit einem Immobiliensachverständigen. Schauen Sie sich immer das gesamte Gebäude an, auch wenn Sie nur eine einzelne Wohnung kaufen möchten. Holen Sie außerdem Informationen über Sanierungs- und Modernisierungsmaßnahmen in den letzten Jahren ein. Dann bleiben unangenehme Überraschungen aus.

5 | Mietercheck

Um überhaupt Einnahmen, bzw. eine Rendite, durch die Immobilie zu erzielen, ist selbstverständlich das Wichtigste: die Miete. Falls im Objekt bereits Mieter wohnen, sollten Sie vorab die Mietverträge prüfen lassen – beispielsweise auf eine wirksame Schönheitsreparaturklausel. Finden Sie heraus, wie hoch die jeweilig hinterlegten Mietkautionen sind und ob die Mieter regelmäßig zahlen, sodass Sie sich Ihrer Mieteinnahmen sicher sein können. Falls es sich um eine leerstehende Wohnung handelt, holen Sie sich Informationen über die regionalen Mietkonditionen ein. Nicht alle Mietangebote, die Sie erhalten, sind seriös, denn erfahrungsgemäß hat nicht jeder das Geld, um Ihnen die Miete dauerhaft zu zahlen. Prüfen Sie die Bewerber daher ganz genau.

6 | Richtige Kostenkalkulation

Ein Immobilienkauf ist teuer – nicht nur, was den Preis eines Hauses oder einer Wohnung angeht, sondern auch hinsichtlich der zusätzlichen Ausgaben wie Maklergebühren, Notarkosten, Grundbuchkosten und Grunderwerbssteuer. Je nach Bundesland müssen Sie als Anleger mit Kaufnebenkosten von mindestens 10 % des reinen Kaufpreises anrechnen. Hinzu kommen außerdem gegebenenfalls Finanzierungskosten, also monatliche Zins- und Tilgungszahlungen, wenn Sie ein Darlehen aufgenommen haben. Außerdem fallen oft Renovierungs- und laufende Reparaturkosten an.

Ihre Erträge als Investor setzen sich aus monatlichen Mieteinnahmen (und gegebenenfalls dem später zu erzielenden Verkaufspreis) zusammen. Um herauszufinden, ob eine Immobilie teuer oder günstig ist, können Sie den Mietpreismultiplikator als Anhaltspunkt heranziehen. Die Kennzahl lässt sich einfach berechnen. Die Formel lautet: Kaufpreis geteilt durch Jahreskaltmieten. Beträgt der Kaufpreis beispielsweise 150.000 € und Ihre Mieteinnahmen 7.500 €, besteht ein Mietpreismultiplikator von 20. Das heißt, dass Sie durch Ihre Einnahmen erst in 20 Jahren den Kaufpreis wieder raushaben. In teuren Gegenden liegt der Multiplikator sogar bei 25-30, in günstigeren bei 15 und weniger.

7 | Realistische Risikoeinschätzung

Bei der Vermietung einer Immobilie kann es immer zu unvorhergesehenen Kosten oder Mietausfällen kommen. Dies können Sie schlecht beeinflussen. In vielen Regionen ist zudem die Entwicklung der Mietpreise schwer vorauszusagen. Die Investition in ein Renditeobjekt ist also meist mit schwer einzuschätzenden Risiken verbunden. Scheuen Sie nicht davor, mit diesen Problemen zu rechnen und legen Sie sich dafür einen ausreichenden Puffer zu. Vor allem bei Käufen mit hohem Fremdfinanzierungsanteil sollten Sie darauf achten, die Zins- und Tilgungszahlungen immer bedienen zu können.

immobilienscout24.de

Das größte Angebot an Immobilien finden Sie bei ImmobilienScout24. Jetzt einfach, effizient und stressfrei Wohnungen & Häuser mieten, kaufen oder anbieten.

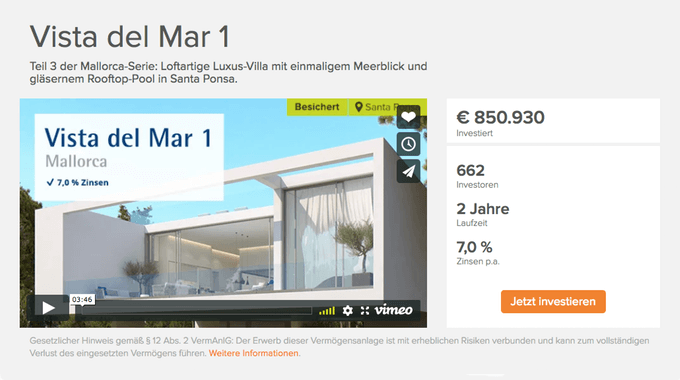

Bergfürst

BERGFÜRST

ist eine Crowdinvesting-Plattform, auf der sich private Investoren ab 10 Euro an einzelnen Immobilien und Immobilien-Portfolios beteiligen können – bei Zinsen zwischen 5,0 % und 7,0 % p.a.

Investoren profitieren von einer transparenten Darstellung der Anlagemöglichkeiten, fortlaufenden Informationen zu den Immobilien und von einer Handels-Plattform, auf der sie ihre Beteiligungen auch vor Laufzeitende zum Verkauf anbieten können. Bis auf eine Inseratsgebühr im Handel ist unser Angebot für Anleger kostenfrei.